Seus dados vazaram? Serviço do BC mostra se abriram conta no seu nome

Sem tempo, irmão

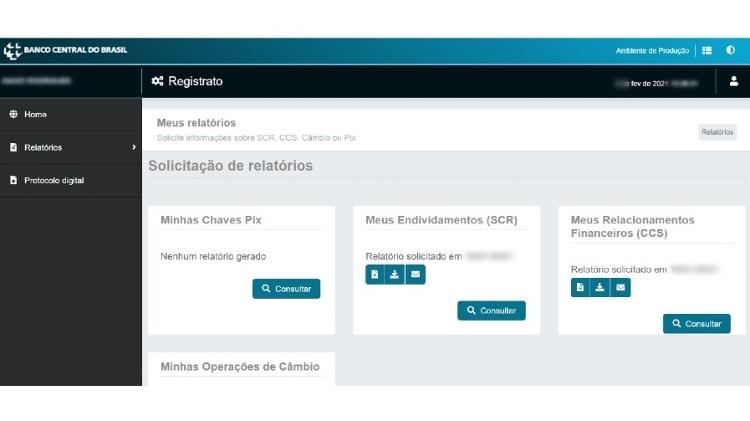

- A ferramenta reúne todas as contas em instituições financeiras vinculadas ao seu CPF

- O Registrado mostra, inclusive, se há empréstimos ou dívidas de cartão no seu nome

- Para cadastrar você pode usar o app do seu banco, o Internet Banking ou cerfificado digital

- Caso não reconheça conta bancária ou dívida, entre em contato com o banco listado

Com os dados pessoais de mais de 220 milhões de brasileiros à venda na deep web (incluindo falecidos), você precisa estar atento para que seu nome não seja usado para abrir contas bancárias, contratar financiamentos, solicitar crédito e até gerar dívidas. A boa notícia é que o BC (Banco Central) tem uma ferramenta que ajuda a descobrir isso.

No Registrato, qualquer pessoa com uma conta bancária consegue acessar isso. Você pode usar o aplicativo do seu banco —se for correntista da Caixa Econômica Federal, dos bancos do Brasil, Bradesco, Santander, Itaú, Sicoob e Sicredi—, o internet banking ou um certificado digital.

Em cada app existe um caminho para conseguir o PIN necessário para finalizar o cadastramento. No caso do internet banking, você precisa primeiro preencher seus dados na página do BC para obter uma frase de segurança, que deverá ser validada dentro do seu site bancário. Só depois disso você consegue cadastrar uma senha para acessar o Registrato.

Essas etapas todas servem para certificar que você é de fato você para o Banco Central, já que os relatórios produzidos pelo serviço são sigilosos e só podem ser consultados pelo titular da conta. Uma regulamentação do Banco Central determina que todos os bancos repassem as informações dos correntistas em um cadastro atualizado.

Dentro do Registrato você vai encontrar quatro tipos de informações:

- Suas chaves Pix;

- Suas operações de câmbio;

- Seus endividamentos;

- Seus relacionamentos financeiros.

No caso específico de fraude, você precisa atentar principalmente aos dois últimos.

"O SCR [sigla da sessão relativa ao endividamento] mostra as operações de dívida que você tem. Todos os bancos precisam informar ao Banco Central o que o cidadão deve para ele", explica Hiago Kin, presidente da Abraseci (Associação Brasileira de Segurança Cibernética). Segundo ele, essa sessão mostra se alguém pediu crédito a alguma instituição financeira no seu nome e não pagou.

Na última sessão, você pode ver uma lista com os nomes de todos os bancos com que você tem ou teve algum relacionamento, sejam físicos ou digitais. Também entram nessa relação serviços como PayPal, corretoras de valores (tipo XP Investimentos, Easyinvest, etc,) e até instituições que oferecem crédito pessoal (como a Crefisa).

O Banco Central informa que cada seção do Registrato tem sua própria dinâmica de atualização. Alterações nas chaves do Pix, por exemplo, levam um dia útil para entrar no sistema. Pode levar até dois dias úteis para que o nome da instituição financeira onde foi aberta uma nova conta no seu nome apareça na seção CCS (Cadastro de Clientes do Sistema Financeiro Nacional).

Infelizmente, existe um gargalo na seção SCR, que contém dívidas e financiamentos no seu nome. Ela têm a maior defasagem no que diz respeito a atualização, que, segundo o Bacen, pode ser de até 59 dias. "O prazo para remessa ao Banco Central dos dados é o 9º dia útil do mês subsequente. Além disso, é preciso considerar o prazo de processamento dos dados de até três dias úteis", esclarece o órgão.

Além disso, lembre-se que você não vai receber alertas do Banco Central sobre novas contas ou dívidas no seu nome. É preciso entrar no cadastro do Registrato e acompanhar isso pelo site.

O que fazer se não reconhecer dívida ou conta bancária?

Seguiu os passos e identificou contas no seu nome em bancos em que não é cliente? A dica é entrar em contato imediatamente com o banco em questão para encerrar a conta.

É importante ir fisicamente à agência. Se for um banco digital, você vai precisar ligar e buscar informações por telefone de como encerrar a conta. Assim que conseguir encerrar a conta, precisa fazer um boletim de ocorrência na delegacia mais próxima, porque você foi vítima de fraude.

Também deve pedir informações mais detalhadas sobre a conta ou cartão de crédito falsos ao banco, como endereço e telefone usados. Afinal, o fraudador não deve ter colocado o endereço real da vítima, porque senão chegaria a correspondência na casa dela e alertaria o golpe. Com essas informações extras, o boletim de ocorrência fica mais completo e ajuda a acionar a Justiça para investigar a fraude.

Se o fraudador conseguir contrair um cartão de crédito ou um financiamento no seu nome, infelizmente você só vai saber pelo Registrato quando a dívida for gerada. Esteja sempre de olho nas informações de cadastro das contas bancárias. Mantenha-as atualizadas e monitore qualquer alteração desconhecida.

Hiago Kin, da Abraseci, também recomenda você acessar com frequência o internet banking da sua conta pelo computador em vez de usar apenas o aplicativo, porque geralmente a versão desktop mais funções e informações que o app.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.