Não precisa ser rico para investir: elas dão dicas do que fazer com R$ 100

Cerca de 72% dos brasileiros não guardam dinheiro. Dos que poupam, 60% utilizam a poupança, que tem pouca rentabilidade. Foi o que descobriu uma pesquisa do Serviço de Proteção ao Crédito (SPC Brasil), divulgada em junho deste ano. Apesar de o mundo dos investimentos ainda ser pouco explorado, ele não depende apenas do salário, mas, sim, da organização financeira.

Ao menos é o que garantem duas especialistas em educação financeira no YouTube: Gabriela Forlin, 30, do "Mão de Vaca Profissional" (com 15 mil seguidores) e Maiara Xavier, 31, do "A Rica Simplicidade" (com 175 mil inscritos). Segundo Gabriela, não precisa ser rico para investir. E guardar R$ 100 por mês já é muito importante para a sua vida. Mas precisa ter disciplina.

Veja também

- 'Juntei meu primeiro milhão aos 32 e, aos 33, já poderei viver de renda'

- Ex-atriz do "Castelo Rá-Tim-Bum" largou carreira para faturar R$ 3 milhões

- 'Juntei meu primeiro milhão aos 32 e, aos 33, já poderei viver de renda'

"Ninguém precisa ser rico para investir. Tem que ser disciplinado e aprender a viver com menos do que ganha. Quanto mais a pessoa recebe, mais ela gasta. Sendo que o segredo é justamente se acostumar a viver com menos", diz. Isso significa que, se você tem um salário de R$ 2.000 líquido, precisa pensar que só tem R$ 1.800 mil em mãos para gastar e separar R$ 200 para investir, antes de cair na tentação de gastar. Caso seus ganhos sejam mais baixos, vale investir R$ 50, até criar o hábito de separar os 10%.

Como conquistar o primeiro milhão

Após um histórico de R$ 30 mil em dívidas, Maiara, porta-voz do "A Rica Simplicidade", colocou a casa em ordem e afirma que, em 2022, conquistará seu primeiro milhão. "Hoje em dia, os investimentos estão mais democráticos, independentemente do salário. Mas claro que quem ganha mais tem mais acesso a alguns fundos de investimentos, que são mais atraentes por conta do montante final", diz.

As poupadoras ensinam que o primeiro passo é listar hábitos (sim, colocar tudo no papel) e criar uma reserva de emergência. O que isso significa? Criar uma poupança para imprevistos, garantindo seu custo de vida de três a seis meses. Para quem ganha R$ 2.000, por exemplo, o ideal é juntar R$ 12.000. Esse dinheiro será aplicado e utilizado somente em casos de doenças, desemprego ou algo grave.

Para começar a juntar esse montante de segurança não tem segredo: precisa anotar tudo o que você ganha e gasta. Fazer isso ajuda a ver para onde o seu dinheiro está indo e se você está economizando de verdade ou não.

"Por mais que você tenha facilidade com matemática ou faça contas de cabeça, é preciso anotar, seja no papel, em uma planilha ou em um aplicativo de celular", adverte a proprietária do "Mão de Vaca Profissional", que garante que a economia está nos detalhes -- como na água que você compra todos os dias no almoço. "Dá para continuar se divertindo, saindo, comendo fora, porque são as 'coisinhas' que farão você economizar dinheiro", garante.

#vemdinheiro

Depois da casa arrumada, vamos ao plano inicial de dominação:

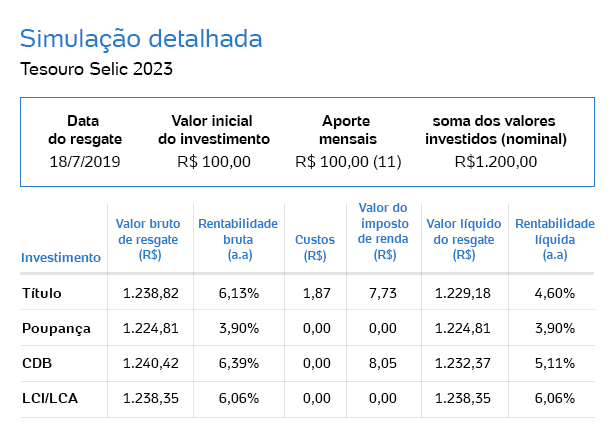

CDB (Certificado de depósito bancário): um título privado, ou seja, significa emprestar seu dinheiro ao banco e ser remunerado com juros. Ou Tesouro Selic, que você empresta seu dinheiro ao governo e recebe de volta com juros. Essas são duas opções de investimentos de renda fixa (risco baixo) mais indicadas para iniciantes.

"Rendem pouco, mas ninguém perde dinheiro se retirar antes. Essas opções são ideais para a reserva de emergência", diz Maiara.

Gabriela, no entanto, defende que é necessário deixar algum dinheiro na poupança, pelo menos R$ 1.000. "Se o seu carro quebrar no fim de semana, durante a madrugada, você não vai conseguir resgatar do tesouro direto ou do CDB, pois demora pelo menos um dia útil", explica.

As opções citadas acima têm taxa de imposto de renda, mas, segundo as profissionais, compensam mais do que a cardeneta, fora que a segurança é a mesma. Exemplo:

Dá para investir sendo estagiária?

"É o melhor momento para começar. O valor é o menos importante, afinal, a pessoa tem uma vida profissional pela frente e dá para potencializar os ganhos. Mas é importante nesta fase dar uma turbinada em cursos e em educação, o que também é um investimento, do que aplicar todo dinheiro em fundos financeiros", afirma Maiara.

Sou mãe, meus gastos são altos, mas quero investir (ou voltar a investir). O que faço?

"A ideia aqui é manter o patrimônio, por isso o ideal seria investir em renda fixa (CBD, tesouro). A rentabilidade será menor, mas é o ideal para o momento", opina Gabriela.

Não tenho filhos, estou em um momento bacana da carreira e quero ousar nas finanças:

IPCA Mais e títulos focados em aposentadoria, além de ações (que têm taxas mais caras) são algumas das opções. "Evite centralizar tudo somente em um investimento e ficar dependente dele. Diversificação é muito importante. Fundos de investimento imobiliários estão bem interessantes neste ano. O investidor (você) compra cotas dos fundos, que pode ser de um shopping, de um galpão, prédios, se torna sócia, podendo ganhar de duas formas -- vendendo ou tendo participação nos valores dos alugueis. Fora que é possível ganhar com a valorização da cota. Não é muito popular, mas é um investimento bacana", afirma Maiara.

Gabriela, por exemplo, tem 60% do dinheiro investido em rendas fixas e 40% em fundos variáveis. "Tenho fundo de ações, multimercado, cambial. É um portfólio agressivo e arriscado. Se tudo der errado perco 40% do meu dinheiro investido. No entanto, estou buscando uma rentabilidade maior, pois quero que meu patrimônio cresça e estou disposta a correr mais riscos com uma rentabilidade melhor. Invisto 50% do meu salário e vivo com os outros 50%. É muito legal ver seu dinheiro trabalhando para você. Isso estimula a independência financeira das mulheres." Se continuar nesse ritmo, em seis anos ela poderá viver de renda.

Se eu investir o dinheiro e o banco quebrar?

O ideal é ver se tem proteção do FGC (Fundo Garantidor de Créditos), ou seja, um seguro. No caso da renda fixa, há uma garantia de segurança de até R$ 250 mil. Então, se o banco falir, o fundo vai ressarcir todo mundo que tinha renda fixa lá até esse valor. "Tem toda essa proteção, ou seja, não faz sentido ficar na poupança só por segurança ou medo, pois se perde muito dinheiro. A poupança rende cerca de 0,37% por mês, esses fundos oferecem 0,50%. É significativo pensando em longo prazo", alerta Maiara, que afasta os pessimistas. "Entender o comportamento de cada investimento, suas necessidades e diversificar. A chance de perder dinheiro com investimento é muito difícil. Você acaba se protegendo de várias formas."

Por fim, procure uma corretora com taxas zero, certifique-se sobre a cobrança de TED e taxas de transições bancárias oferecidas para não acabar gastando mais com isso do que o valor investido. Criar uma conta corrente digital para ir burlando essas taxas é uma saída. Mesmo que seja só para investir vale a pena porque não tem custo na abertura e as movimentações são gratuitas.

ID: {{comments.info.id}}

URL: {{comments.info.url}}

Ocorreu um erro ao carregar os comentários.

Por favor, tente novamente mais tarde.

{{comments.total}} Comentário

{{comments.total}} Comentários

Seja o primeiro a comentar

Essa discussão está encerrada

Não é possivel enviar novos comentários.

Essa área é exclusiva para você, assinante, ler e comentar.

Só assinantes do UOL podem comentar

Ainda não é assinante? Assine já.

Se você já é assinante do UOL, faça seu login.

O autor da mensagem, e não o UOL, é o responsável pelo comentário. Reserve um tempo para ler as Regras de Uso para comentários.